选择章节

作者:易蕾、李江

近年来,中国海外投资并购无论从交易金额还是交易数量来看都呈现快速增长的趋势。根据商务部的数据显示,2016年一季度中国企业实施的海外并购项目共计142个,实际交易金额为165.6亿美元。但如果加上中外双方基本达成并购意向的项目,外媒报道认为今年一季度中国企业海外投资并购总规模将近千亿美元,超过去年全年。但另一方面,中国企业的海外并购之旅频频遇挫。根据国资委研究中心、商务部研究院等联合发布的《中国企业海外可持续发展报告2015》显示,“我国‘走出去’的企业,仅有13%的企业盈利可观,有24%的企业处于持平和亏损状态。”

其中,并购过程的法律、财务、政治、市场等风险以及整合阶段发生的各种问题都成为持续困扰中国企业海外投资并购的难题。因此,针对中国企业在走出去过程中产生的各种风险管理方面的需求,凤凰国际智库已经连续推出了《2016年企业海外安全管理报告》和《2016中国企业国际化法律风险管理报告》。凤凰国际智库通过调查和研究,针对服务于中国企业走出去涉及到的安保和法律风险管理专业领域和行业领域进行梳理,并对能够为中资企业提供跨境安保和法律服务的服务机构进行系统的行业调研、评估及排名。本报告系凤凰国际智库企业国际化年度服务评估体系的第三份报告,主要针对中国会计事务所行业的国际服务能力进行整体评估。

中国企业在走出去的进程中,对会计事务所的需求比较多样,财务报告审计、税务筹划、内部控制设计、纳税申报、管理咨询、尽职调查等等。其中,作为企业国际化进程中不可或缺的一环,财务咨询服务的质量高低,对于最终投资并购的成败与否具有关键意义。优质的财务咨询服务可大大降低由于中资企业对于海外市场不熟悉而产生的风险,提高资金运营效率,稳扎稳打地推进各个步骤。

为了对国内会计行业的国际业务能力进行梳理评估,智库课题组对主流内资会计所进行了深入调研,并基于搜集信息对会计师事务所专业能力、国际网络/国际联盟实力、国际业务经验、国际业务团队、国际业务案例五大类指标进行评估打分。

具体评分点包括:会计所营收情况、国际业务服务年限、服务行业、国家/地区分所设立情况、国际会计资质、国际业务部门规模、国际奖项、服务行业地区的多元化程度等。

考虑到四大所在行业内的绝对领先优势,这里将调研对象分为国际“四大”和中资“十大”两个梯度分别阐述。具体评估结果如下:

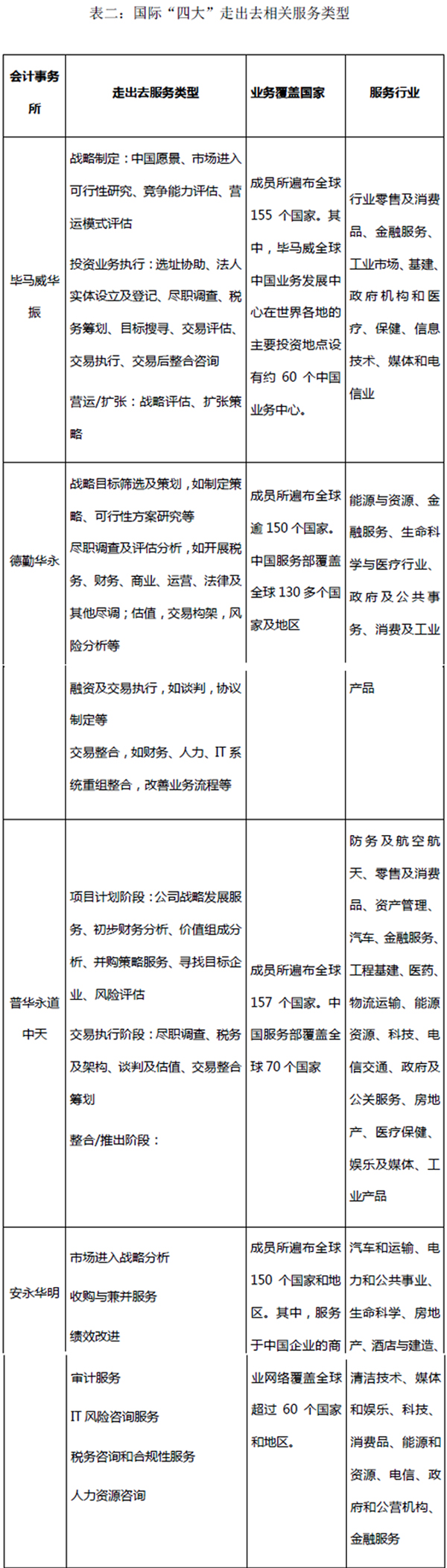

表一:国际“四大”(排名不分先后)

国际“四大”会计师事务所指毕马威(KPMG)、德勤(DTT)、普华永道(PWC)和安永(EY)四家会计师事务所。如果以德勤于 1917 年在上海设立了首家办事处算起,国际会计事务所进入中国的历史接近百年。新中国成立后,国际“四大”时至1992年才获准以合资形式进入中国。经过20年的发展,国际“四大”占全国会计师事务所业务收入的比重由1992年的0.05%迅猛上升至23% 。2013年3月,“四大”在中国全部完成特殊普通合伙转制,即现今存在于中国市场的毕马威华振会计师事务所、德勤华永会计师事务所、普华永道中天会计师事务所及安永华明会计师事务所。

国际“四大”在全球网络资源、专业服务能力和经验、目标国家服务经验等方面都具有领先优势。为了满足中国企业走出去的相关需求,国际四大会计事务所纷纷设立相关部门。凤凰国际智库课题组专门将国际“四大”涉及中国走出去服务类型、业务覆盖网络和服务行业进行汇总,以方便中资企业进行查询(见表二)。

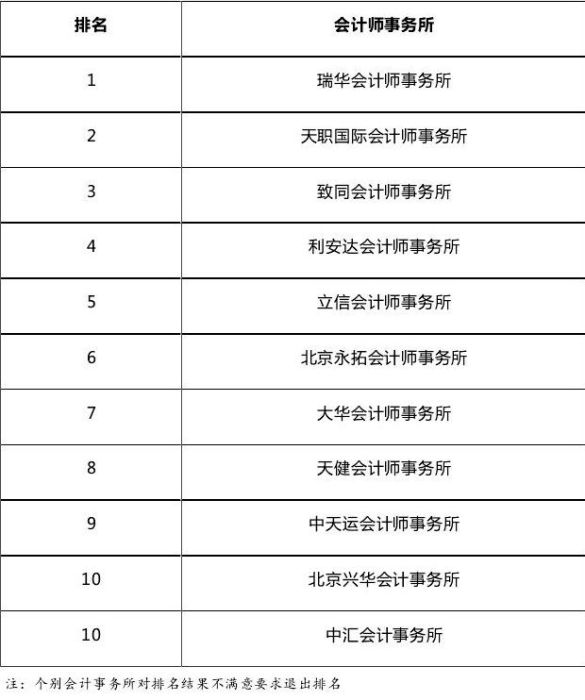

表三:中资“十大”

上表系内资所在企业国际化方面的综合服务能力排名。在对内资所进行系统评估的时候发现,内资所相比于国际“四大”所而言还具有较大的提升空间。由于各国间会计准则、市场行情差异较大,中资所的核心业务主要还是大陆境内的审计服务,配备的国际专业人才团队规模通常也仅在200人以内,因而国际业务大多依托于会计国际网络或国际联盟,由统一框架下涉及国家的会计所合作完成。平均来看,内资所加入国际网络大多在2010年前后,且大多作为成员所,在整体网络中的影响力有限;换言之,内资所的国际业务服务经验平均约为6年,面对海外市场复杂的市场形势,挑战的严峻性自然不言而喻。而就各会计所提供的过去一年(2015年度)服务于中国企业“走出去”的案例来看,中资所提供的财务服务更多的还是围绕传统的审计服务,咨询服务占比鲜有超过10%。相比之下,国际“四大”的传统会计和审计业务在总收入的占比逐步下滑,不足五成。而管理咨询业务收入占比则普遍在50%以上 。究其原因,一方面,中资所机构设置中“审计独大”的特点较为普遍,另一方面,买方企业于国际“四大”领先地位的倾向也是造成这一偏重局面的重要原因。

不过,经过了多年的发展锤炼,且中国企业处于海外投资高峰期,内资所成长迅猛。根据相关统计,我国共有70余家内资会计事务所为企业走出去提供各类专业服务 。根据财政部会计司2015年发布的《中国注册会计师行业发展报告》统计显示,从境外审计的项目所在地看,2014年内资所的境外审计业务总收入约为34.11亿元人民币。其中,业务主要所在地集中在东亚地区如香港、日本,达25.92亿元人民币,其次为北美国家,约为6亿元人民币 。根据《基于企业国际化的国内会计师事务所 “走出去”策略研究》课题组选取了的调查结果显示,“11家有涉外业务的收入的会计事务所的海外业务收入平均额为9177万元。”

据美国公众公司会计监督委员会(PCAOB)公开信息统计,截至2014年底,共有37家内资事务所在美国PCAOB登记,为中国企业在美国证券市场融资等提供专业服务。有7家内资事务所获准直接从事香港H股企业审计业务,分别是:信永中和、瑞华、立信、天健、大华、致同、大信,直接为内地企业赴港上市等提供专业服务。

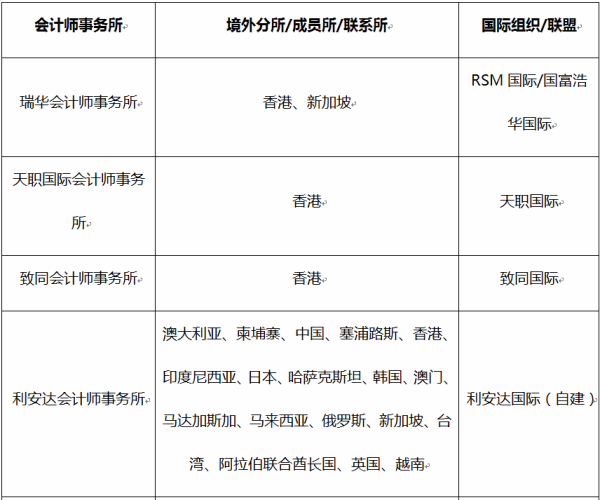

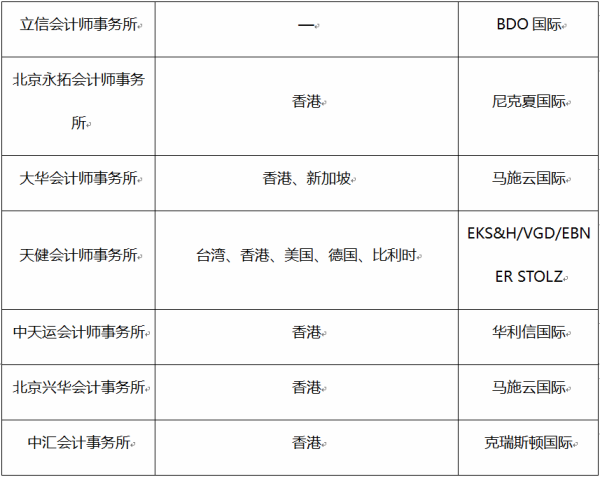

作为国际性的专业服务机构,国际“四大”会计师事务所的服务和信息网络已经覆盖全球。在内资事务所中,除信永中和会计师事务所和利安达会计师事务所开创了自建国际网络的先河之外,其余中资“十大”均是参与现有会计国际组织或国际联盟。在评估中,本报告对内资所积极建立自己联盟会有一定的倾斜。自建国际联盟意味着内资所的品牌得到了国际同行业的认可,这代表了会计事务所本身在走出去方面达到了一个更高的阶段。

相比“国际”四大会计师事务所和国内律师事务所,中国内资会计事务所当中只有少数开设境外的分所,国际业务主要通过与同一网络中其他成员合作完成。具体分所/成员所/联系所情况统计见表四:

表四:内资所国际网络情况

考虑中资“十大”所加入的国际会计网络或联盟的国际实力,参照2016 年2 月《国际会计公报》(IAB) 发布的《2015 年全球调查报告》,2015年营收排名如下:

表五:2015年国际会计网络收入排名

表六:2015年国际会计联盟收入排名

中资所加入的国际联盟与国际网络大多位于排名前列,换言之,国际网络/联盟的整体实力也从一定程度上弥补了内资所海外分所、联络所欠缺对国际业务的影响,合作式经营也有利于更好地降低风险,节约成本开支,同时实现客户资源共享,更好地在各大海外市场拓展业务。另外,内资所在国际联盟中的重要性也有了提升。例如,国际会计公报(International Accounting Bulletin,IAB)将IAB Awards 2015中的“国际会计网络新星”奖颁发给了信永中和国际会计师事务所。此前,2013年,中注协副会长兼秘书长陈毓圭当选国际会计公报(IAB)评选的“世界会计最具影响力50人”。

总体来说,当前企业国际化财务服务行业整体分化较为明显,国际“四大”的规模较大、业务领域广、专业知识和国际经验丰富,垄断地位较为突出。中资所目前在规模、业务领域和国际网络上与“四大”相比处于明显的劣势,虽可在一定程度上实现突围,但基于经验、人才、组织架构等等方面的限制,仍难以在全生命周期性服务上与之抗衡。面临中国企业海外并购的大潮,中资会计所尤其应注重国际人才的培养,加强同国际网络下海外会计所的业务合作,跳出“审计独大”的传统态势,从财务咨询、税务架构等多方面为客户进行海外投资并购的财务风险管控。

在“一带一路”的战略背景下,内资会计事务所应抓住这一历史机遇,加强与“走出去”的中国企业的联系和合作,把自身企业的“走出去”提升到战略高度予以重视。

虽然内资所相比国际“四大”还存在有较大的差距,但我们应看到中国会计事务所行业发展历史较短,发展前景广阔。未来,内资会计事务所仍需勉励奋进,才能更好地承担起为中资企业“走出去”保驾护航的责任。

21