【编者按:2016年9月7日,由凤凰国际智库主办了“迈过海外风险——2016中国企业国际化法律风险管理论坛”,论坛上公开发布针对中国企业国际化的财务风险管理的行业评估报告《2016年企业国际化财务风险管理报告》。本次论坛主要就中国企业在海外所面临的财务风险问题进行探讨,同时凤凰国际智库也邀请到了跨国公司研究专家、资深外交官、安保专家、法律专家、保险专家从各个方面就企业如何通过有效的风险管控来避免巨大损失等问题进行深入交流。本文系民生银行研究院宏观经济研究中心副主任王静文先生在论坛上的发言。本文根据现场速记整理,与凤凰国际智库读者分享。】

今天这个题目是《供给侧结构性改革对于海外投资并购风险管控》。供给侧结构性改革是从去年开始,目前是现在国内外炒得最热的话题。最近G20峰会召开,普通老百姓对峰会关注的更多的还是品位比较高的国宴,美轮美奂的演出。但是,对我们专业人士来说还是更应该关注会议本身,这个会议的主题是构建创新、活力、联动、包容的世界经济,与此同时还有四个议题,分别是创新、增长方式、完善全球金融治理,促进国家贸易和投资,第四个分议题跟我们今天的会议是非常有关系的。在习总书记的闭幕词里面特意强调了我们决心重振国际贸易投资,这次会议成果就是制订了20国全球贸易增长战略。

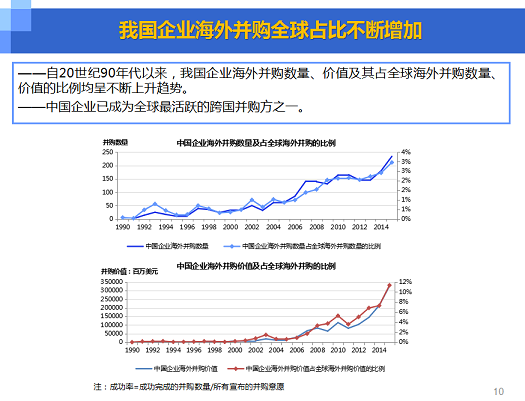

为什么在杭州峰会上我们要不止一次的强调促进全球投资呢?我们可以从两个角度来看,首先从全球角度来看,我们知道2008年全球金融海啸已经过去八年了,但是现在还是属于后危机时代的经济调整期,全球贸易投资仍然处于比较低靡的状态,甚至出现了以英国脱欧为代表的反危机的倾向。全球投资可以优化全球资源在全球的配置,是结构性改革中应有之意,我们这次杭州峰会特别强调了结构性改革,实际上也强调了五个理念,五个理念加上结构性改革构成了杭州峰会的主题。从中国角度来看我们是全球化最大的受益者之一,这是毋庸置疑的。2014年对外投资额甚至超过了FDI的金额,我们国家从投资东道主变成了投资输出国,所以我们国家的利益也发生了根本性的改变。我们强调“一带一路”已经上升为“十三五”时期的国家战略,“一带一路”也强调要“走出去”,要对外投资。这个其实怎么强调都不为过,要在国际上看到需求,由国内创造供给,这是我们“一带一路”战略。

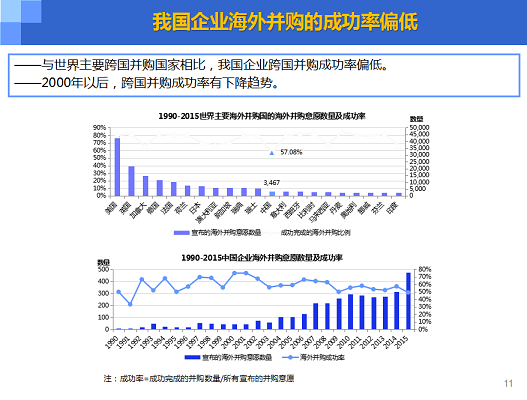

与此同时我们还要看到,我国企业海外并购成功率仍然偏低,虽然从2001年“走出去”战略开始实施以来,我国企业海外并购数量、价值都出现了爆发式的增长,但是并购的成功率偏低,特别是2000年以来跨国并购还有下降的趋势,这个可能也是跟2001年以来我们国家开始大规模的鼓励企业“走出去”,与此同时加入世贸组织以更加开放的姿态来融入国际体系,不可避免的出现了泥沙俱下的情形。我国企业海外并购教训就是并购动机不明确,尽职调查不充分,决策不科学,成本收益及风险管控缺乏预案,这个可以借鉴国外的经验。

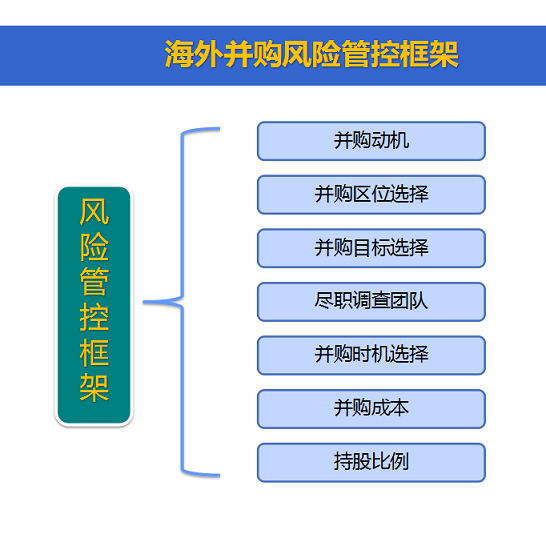

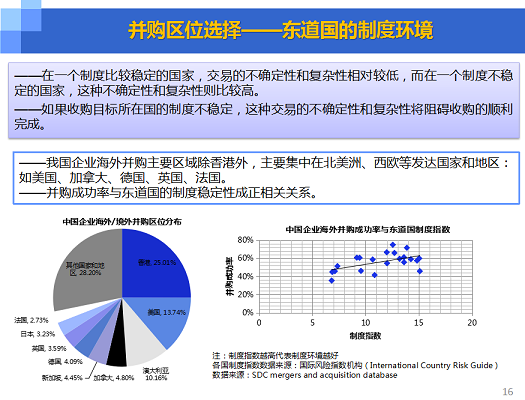

再接下来我们来看一下我国企业海外并购风险管控的对策。首先就是并购动机,并购动机首先是委托代理问题可能会带来风险,某些企业出于蛇吞象的心理开始进行海外并购,这个可能因为经理人的报酬跟企业规模之间存在正相关的关系,然后这些经理人就在股东董事会开始推全球的并购,这个可能就是比较盲目的进行规模扩张,进行无效率并购的最直接动机,也就是委托代理带来风险。第二个是并购区位的选择,我们先看一下东道国的制度环境,如果在制度环境比较稳定的国家,交易的不确定性和复杂性相对较低,他的并购成功性可能会较高一些。反之,如果制度不稳定,交易的不确定性复杂性将会导致并购的失败,成功率会下降。我们这里边做了一个表,就是根据一个国际的数据库,我们可以看到中国企业海外并购的成功率是跟东道国的制度指数是正相关的,比如说东道国的制度环境越稳健越良好并购成功率会提高。

再一个是贸易往来的距离,收购企业与被收购企业在所在国的经济环境越熟悉,收购者就能够更快更准确的收集到目标消息,从而达成收购成功,预测出障碍使收购能够顺利进行。这里面也是做了两个表,这里面收购的成功率是跟贸易往来的密切程度是正相关的,跟两国首都之间的距离,其实这也是两国经济关系的一个相对的指标反应吧,他们都是正相关的,这是并购区位的选择。

还有一个影响因素是国家安全利益,如果东道国投资商在一些敏感领域投资有限制的话,这个可能会影响到并购投资的成功率。刚才何参赞也已经提到了美国有一个专门的委员会,他们会通过种种途径对并购企业进行审查,但这个很多时候就是因为影响到国家安全利益导致并购的失败。在并购目标选择,行业分布上,如果说收购者与目标企业之间技术水平上差异过大,也是会加大企业间的整合难度,阻碍收购的顺利进行。

如果说选择混合并购的话,同样也会加大并购整合的难度,混合并购就是既有水平的也有垂直的,既有产业上下游的也有同行的收购。在我们国家从最近的数据来看,混合并购的占比是在提高,但是这个难度也是非常大的,也导致了并购的成功率下降的原因。

还有尽职调查,如果缺乏尽职调查也会带来相应的风险,这里面有一个我们自身的案例,就是民生银行在头些年的时候曾经想并购一个美国的银行,但是后来失败,就是因为我们对尽职调查没有完全做到位,然后就非常冲动的进行了收购,进行了增资,又赶上2008年的金融海啸导致了所有投资全部打水漂了。这个可能也是跟尽职调查不到位有直接关系的。并购时机的选择,我们应该避开政治风险,避开政治周期,比方说东道国处于选举年的话,今年美国就处于选举年,这些被选举人他们就会针对一些并购的问题,比方说中国企业来美国并购挑刺,这个也是会导致并购成功率会下降。假如说东道国处于动乱状态也是会降低并购的成功率。还有东道国的增长状况,假如说东道国处于危机时期,整体的资产价格虽然会下降,会降低并购成本但是也会带来一定的经济风险。还有货币的状况也是会影响并购的成功率。还有并购成本,假如并购价格过低的话会降低并购成功完成的概率,较高的并购价格可以提高并购成功完成的概率,但是也存在过渡溢价的风险,过渡溢价导致并购是得不偿失的。

同世界主要海外国相比我们国家的并购支付价总体来说处于较低的水平。还有并购后的持股比例,这个是影响决策控制权的,如果你要求份额过高的话也会增加并购的难度,如果过低的话会增加你并购完成之后决策控制权的风险,这个也是比较难拿捏的比例,同世界主要海外并购国相比,我们国家并购之后持股比例还是比较偏低的。

最后提几个对策建议,六个方面,首先是明确并购动机,避免盲目扩张进行无效率的并购。第二个选择制度环境比较稳定的东道国。第三个是在并购涉及敏感行业的时候,应该与东道国政府进行详细沟通,详细阐述企业并购,未涉及国家利益,这个看看能不能说服政客。第四个应该避免盲目多元化,应该选择与自身企业水平相当的并购标的,应该充分考虑并购后的整合难度。第五,应该组建专业的尽职调查团队,针对并购动机进行详细的调查。第六个应该把握并购企业的资产