选择章节

随着中国经济的不断发展,人均财富水平不断提高,中产阶级及高净值人群日益壮大,财富管理行业呈现出了前所未有的发展潜力。同时,随着全球贸易保护主义与政治分歧问题日益严峻,资产的多元化配置越来越重要,许多高净值人群已经开始增加海外资产配置。

为了解财富管理行业的运营现状与国际化配置能力,凤凰国际智库进行了深度的行业调研,以财富管理为核心,纵观整个泛资本市场格局,概览第三方财富管理机构、银行、保险、证券、信托、基金等行业的财富管理转型与改革之路,并就国际化情况作了深入分析,以期获得全面的行业信息,并为投资人与监管机构提供合理的建议。

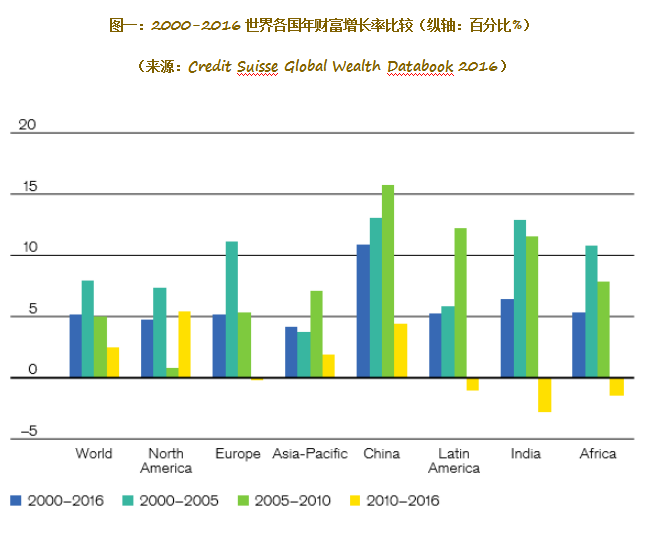

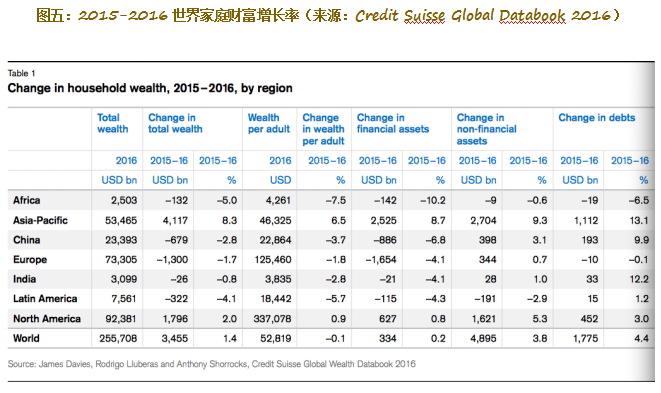

试究“财富管理”近些年成为高频词汇的原因,必然与市场需求的不断增长息息相关。截至2016年底,中国的平均家庭财富飞速跃升至16.9万左右,同比增长17.25%。2000-2016期间,平均家庭财富保持着每年约11%的涨幅,即便是在2008年世界经济危机前后,中国的家庭财富依然保持非常高的增长率。

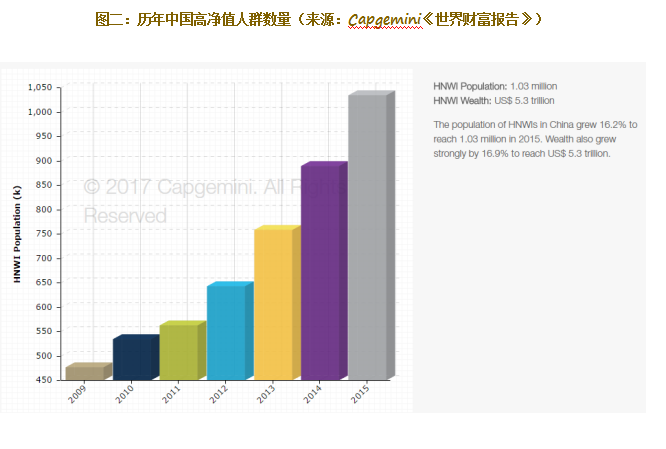

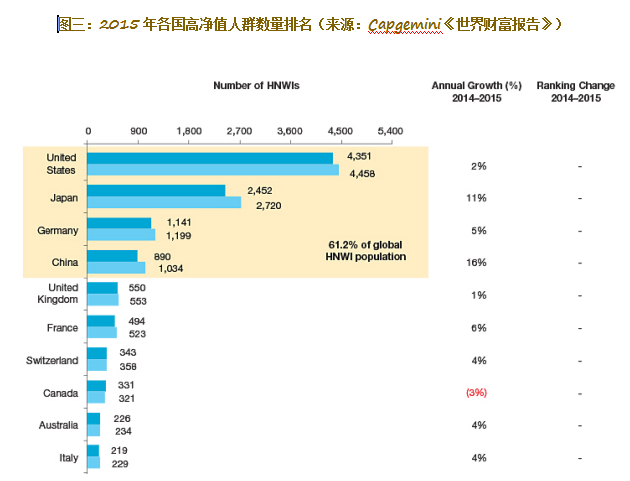

这其中,针对高净值人群的财富管理需求增速亦十分惊人。2016年,中国私人可投资资产额达145万亿元,其中,高净值人群数量高达134万(位居世界第四),同比增长10.7%,增速位居世界第一。中国高净值人群所持有的财富高达5.3万亿美元,折合人民币约36.4万亿元,同比增长16.9%(Capgemini Consulting,《2016世界财富报告》)。

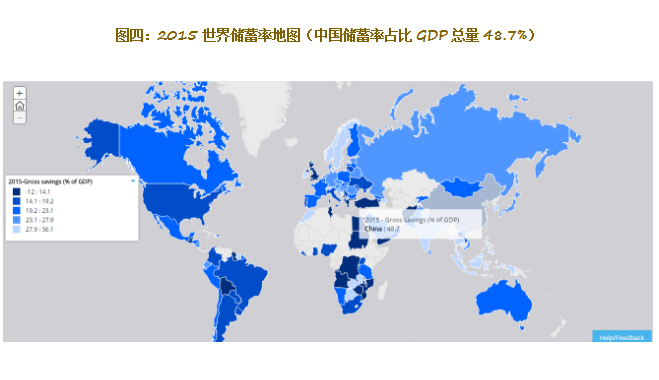

纵观整个市场,中国财富管理业务的普及度仍不高。目前,储蓄仍为中国居民的主要投资理财方式,据国际货币基金组织、世界银行和美国中央情报局2015年度的世界收入储蓄排行榜,中国大陆的储蓄率占GDP比重接近50%,位居世界第三。在资产配置选择上,房产占总资产近七成,金融投资方面,中国家庭的银行存款占比约60.91%,股票8.84%,债券0.77%,基金4.24%,衍生品0.05%,金融理财产品1.10%(投中资本,《中国家庭财富调查报告2016》)。

但是随着近两年中国人口红利日渐式微等因素,经济增长进入了“平台期”。央行近些年的不断调息,存款利率收益已经远抵不上通货膨胀带来的资产贬值,与此同时,近两年股市波动亦十分剧烈,下跌约25%,人民币也贬值约5%,房市与企业市值在这种下行环境中,都受到了冲击。

在经济下行压力下,家庭财富也出现了缩水现象。中国的百万富豪数量在2016年减少了4.3万人,整体家庭财富减少约2.7%。因此,对财富保值的焦虑、传承的渴切使得中国中产阶级,尤其是高净值人群对财富管理,尤其是的要求变得前所未有的迫切。

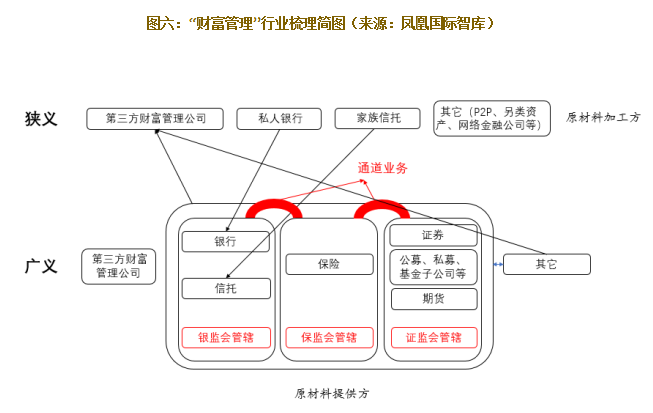

反观中国的供给市场,根据定义的不同,对“财富管理”的分类也不同。通常,“财富管理”指的是针对高净值人群(High-net-worth individuals, HNWIs)、中小企业持有人和家族的投资咨询服务。一般由一位有资质的财富管理咨询师为客户配置资产、提供金融建议和其它一系列金融服务,从而为客户达到风险管理与财富增值的平衡。它与“资产管理”的主要区别在于前者提供的是“服务”,而后者主要提供“产品”。在这里,高净值人群的定义为:可投资资产超过100万美元(约600万人民币)以上的个人(不包括自住房、收藏品、消费品及耐用消费品等)。

狭义概念中的“财富管理”公司,仅指那些为高净值客户在整个资本市场中选择合适的投资组合的第三方服务型机构,包括诺亚财富等。

而广义概念中的“财富管理”行业,指的是为所有有理财需求的客户(不仅仅为高净值人群)提供理财产品和其它金融服务的机构,其中也包括了银行、信托、保险、证券、基金、网络金融公司等。

而随着产业的转型加速,例如私人银行和家族信托业务的诞生,也意味着“大资管”行业之中的许多机构正在逐渐找寻差异化改革模式,向狭义“财富管理”方向建立更精准的服务体系。

本报告将定位于广义的“财富管理”概念,对整个行业进行盘点与梳理。

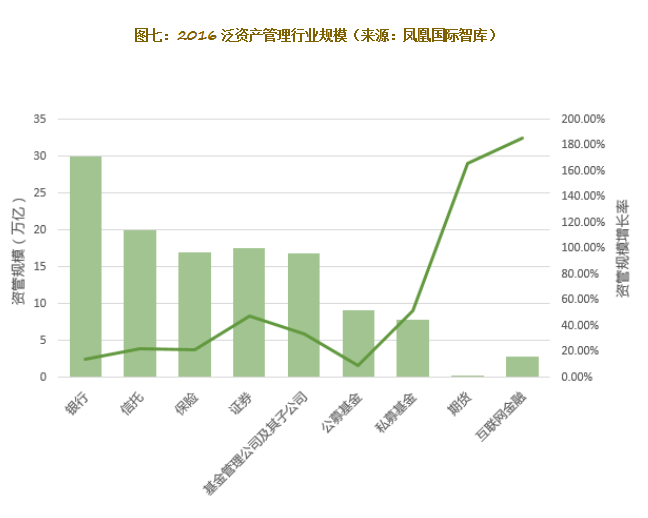

据市场公开数据,截至2016年末,整个泛资产管理市场的规模约为122万亿元人民币,同比2015年增长超过30%。

其中,银行业金融机构有存续的理财产品达30万亿元,同比增长14.49%;全国68家信托公司管理的信托资产规模逼近20万亿元,同比增长23%;保险业的受托资产规模超17万亿元,同比增长21.4%;证券、基金管理公司及其子公司、公募基金、私募基金与期货的资管业务规模分别达到17.58万亿元、16.89万亿元、9.16万亿元、7.89万亿元与0.2792万亿元,总量达到近52万亿元;互联网金融行业资产管理增速亦十分惊人,2016年末总额近2.8万亿,同比上年增长186.7%。

21