选择章节

在狭义“财富管理”行业中,第三方财富管理机构是最具代表性的。随着高净值人群对家族财富管理的需求快速增长,短短十余年,第三方财富管理机构就从默默无闻到广受关注,在行业中迅速站稳了脚跟。

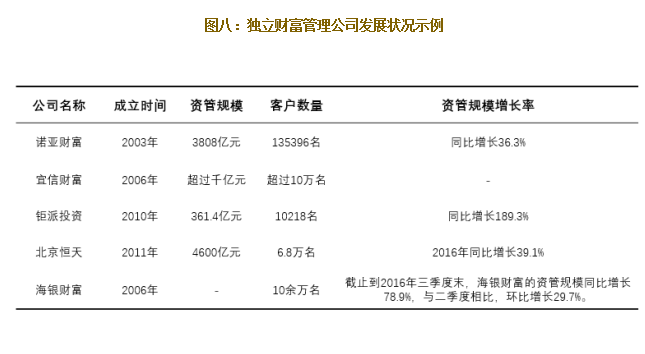

作为相对其它金融机构独立的机构,第三方财富管理公司在公允与客观性上显然更胜一筹。且由于高净值人群对资产全权委托的需求逐步上升,能为客户全方位解决资产增值、税务、法律、慈善等服务的第三方财富管理公司也迅速进入了他们的视野。据诺亚财富内部数据透露,截至2016年第三季度,诺亚服务的高净值客户数量超过13万人,第三季度新增人数同比增长47%。恒天财富在2016年服务的高净值客户数量也新增了1.8万人,累计达到6.8万人。

与此同时,第三方财富管理公司的资产配置能力也颇具口碑。以诺亚财富为例,其资产配置方向主要有五类,包括类固定收益、二级市场、私募基金,房地产投资和创新产品,与超过78家(90%以上)的基金公司通力合作,管理销售超过2000支公募基金产品及100多支私募精选基金。

在海外资产配置领域,第三方财富管理机构也成绩斐然。截至2016年三季度末,诺亚海外资产管理规模达到159亿元人民币(等价),同比增长42.4%;在建设海外合作关系上,宜信财富亦与摩根士丹利、铁狮门、威灵顿资产等有深度合作;2016年6月21日,香港恒天财富正式开业,意在为境内高净值人群提供跨币种、跨区域、跨周期和跨类别的全方位资产配置服务;同年5月,海银财富收购了英国Azure财富管理公司,以实现海外移民资金监管、留学生创业扶持等项目的开发。

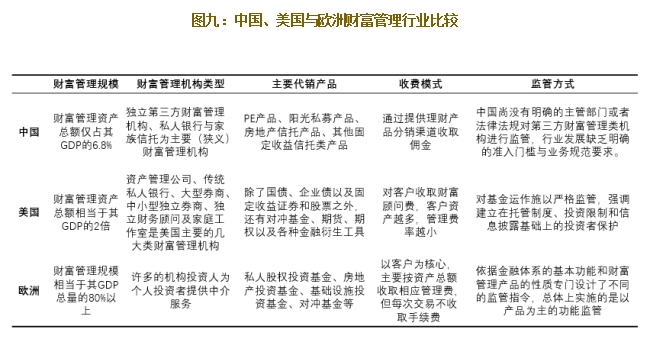

但纵观整个产业分布,第三方财富管理行业占市场比重非常小,本土投资者对于第三方财富管理机构的接受度还需等待时间的考量。据公开数据统计,截至2015年底,第三方财富管理公司管理的资产规模为4.68万亿元,仅占当年市场资管规模总量(约计93万亿元)的5%左右,而在欧美等发达国家,第三方财富管理的比重占据整个财富管理市场份额的60%以上;在台湾、香港等地也占30%左右(中国经济周刊,《中国第三方财富管理:行业混乱需监管》)。且随着私人银行与家族信托的不断发展,第三方财富管理公司也面临着更多的挑战。

同时,对第三方财富管理机构监管的不足也使得这个行业饱受争议。此前,诺亚财富被曝露其承销的一款私募股权基金烂尾,不仅IPO失败,净资产也亏损30%(中国网,《诺亚财富吃"返佣"软饭投资人受伤》);2016年3月,宜信财富涉嫌违规销售私募股权产品;2016年8月26日,钜派投资因销售的理财产品兑付失效,遭到一位高净值客户追责等等。

目前,第三方财富管理机构与基金管理人之间仍采用“返佣”的获利模式,业务大多也以产品为导向,这之中有可能存在利益诱导的现象,无法保证服务的客观性。且由于监管体系的不成熟,许多财富管理公司打着“创新配置”的擦边球跃跃欲试开发产品,如果一个集团公司内同时存在产品提供方和服务提供方,这显然也是与“财富管理”宣传的公平性和独立性背道而驰的。因此,尽快部署对第三方财富管理机构的监管,并设立合理的法律法规对此进行约束,是当前必须要解决的事项。

近几年,随着利率市场化改革的进行,银行坐吃存贷息差的模式已难以持续。同时由于经济的快速发展,中国财富人群在质量和数量上不断升级,中国正在成为财富管理行业最具发展潜力的市场,财富管理也被视为银行业转型的关键抓手。

从2004年中国商业银行推出第一只理财产品起,中国银行业的财富管理已经历了12个年头。据市场公开数据,截至2016年末,整个泛资产管理市场中,银行业金融机构有存续的理财产品达30万亿元,占比最高。银行业的财富管理主要包括银行个人理财服务和私人银行业务。与商业银行不同,它们的客户金融服务需求呈现金字塔形结构,其中高净值客户数量占比最小,但其资管体量却是最大的。

目前,国内银行在发展财富管理业务时,主要建立以现金管理类产品、固定收益类产品、另类投资类产品和海外投资类产品等组成的投资产品体系,帮助客户建立长期的资产配置策略,并及时抓住特定风险水平内获得最高回报的短期获利机会。并且,各大行加速海外投资类产品发展,加快国际化布局,增加境外分支机构以适应客户资产结构的调整及金融资产配置需求的增加,也已成为业内新趋势。

最近两年,各家银行在财富管理业务方面成绩均十分亮眼。2015年,中信银行携手中信集团八家金融子公司合力打造了“中信财富管理”品牌,为客户提供了全方位、个性化的财富管理解决方案;2016年4月,民生银行打造的国内首家银行系线上财富管理平台正式上线,主打高收益银行金融产品、财富健康诊断、专业理财规划、一对一专属投顾等四大亮点;中国银行等其它各大商行也相继推出旗下“财富管理”品牌。

但与机制更为成熟的西方国家相比,中国银行业的财富管理发展仍稍显不足。2016年2月,时任交通银行资产管理业务中心总裁马续田接受记者采访时表示,国外大型银行的表内资产和财富管理业务比例一般都在1:1左右;而在我国,工行作为最大的理财银行,表内资产与表外资产比例仅为1:0.15,即表外资产只有表内的15%,意味着这之间还有85%的差距未被开发;另外,从理财客户覆盖率的角度来看,国内市场的产品覆盖率仅为10%,而国外市场的产品覆盖率有50%~60%。由此看来,银行在财富管理业务方面仍大有可为。

总体看来,银行作为最重要的金融中介,在综合性产品配置方面具有先天优势。然而,面对财富管理“以人为本”的竞争核心,银行业亦需要改变其提供金融产品、进行产品销售的固有视角,需要对其现有的投资产品、服务产品和流程进行整合,才能够真正形成基于财富管理解决方案的服务能力,成为财富管理行业中的中流砥柱。

近年来,私人银行发展速度也越来越快。私人银行是指商业银行或国际金融机构与特定客户在充分沟通协商的基础上,签订有关投资和资产管理合同,客户全权委托商业银行按照合同约定的投资计划、投资范围和投资方式,代理客户进行有关投资和资产管理操作的综合委托投资服务。

借着“银信合作”东风,信托行业在2008年后一度风光无限。随着2012年对信托行业监管趋严,同时由于基金与证券行业的融资成本比信托更低对信托造成的同质化竞争压力,信托面临转型的需求与挑战。

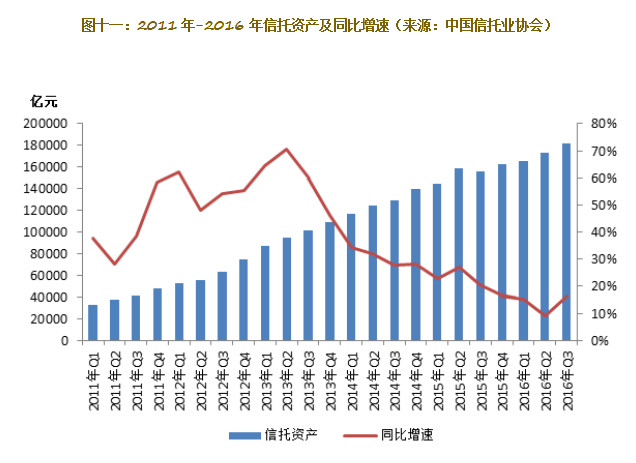

然而在2016年,春风再度拂过了信托行业。监管层对证券与基金的资本压力增大,业务规模限制增多,同时银行理财新规落地,要求银行理财资金投资非标资产只能通过信托计划实现,信托行业在资管市场中的牌照优势就再度显现(赵湘怀,《信托业:冬天到了,春天还会远吗?》)。到2016年底,信托行业全年管理的资产规模直逼20万亿元整数大关。据中国证券报预期,到2017年,信托资管规模增量区间还有4.18万亿元至7.22万亿元。

同时,通过开辟高净值人群与机构投资者这片沃土,信托公司亦明确地抓住了“实业投行”这一定位,开始在财富管理市场中大放异彩。据北京银行发布的《中国家族信托行业发展报告2016》统计,目前,中国境内已有21家信托机构和14家商业银行开展了家族信托业务,家族信托规模约为441.8亿元。预计到2020年,中国本土的家族信托规模可达6275.5亿元。

信托公司设立的门槛大多在1000万元~3000万元不等,信托条款可标准化,也可量身定制,可以依托客户个性化的需求全面关注婚姻财产、遗产分割、税务规划等一系列家族资产管理内容。

在拓宽海外市场业务中,信托行业也发展得如火如荼。尤其是在2011年4月1日起实施的《涉外民事关系法律适用法》,为中国家族企业投资海外家族信托了坚实的法律基础,为在宏观税负偏高的中国经济环境下的家族企业,大大减轻了压力。平安信托在建立跨境投资渠道方面走在了国内先列,目前在销海外对冲基金共计十余款,并与贝莱德、黑石等国际基金公司均有合作。

虽然相对于独立财富管理机构,针对信托业的监管与法律条文已非常完善,与国际水平也逐渐接轨,然而在家族信托领域,仍存在一些未覆盖到的空白有待填补。一方面,由于中国还未进入“遗产税”时代,以避税功能见长的信托行业并不能完全发挥所长;另一方面,信托行业缺乏足够的投资人才,中国信托业以融资而非资管见长,因此在多元化配置家族资产业务上,信托并不十分占优(中国信托业协会,《行业发展报告之产品篇:家族信托》)。

第一,同信托公司一样,保险公司拥有行业全牌照优势,完全有能力实现资产多元化配置。2012年7月发布的《保险资金委托投资管理暂行办法》已允许保险公司将保险资金委托给符合条件的保险资产管理公司、证券公司、证券资产管理、证券投资基金公司及其子公司开展定向资产管理、专项资产管理或者特定客户资产管理等投资业务。

其次,保险产品拥有非常强大的避税功能。据2011年修订的《中华人民共和国个人所得税法》,保险赔款无需缴纳个人所得税,2010年新版的《遗产税暂行条例(草案)》亦规定,对保险金不征收遗产税与赠予税,这些避税功能也是目前的其它财富管理机构不具备的(中国经济网,《用保险管资产》)。

据中国保险资产管理业协会执行副会长兼秘书长曹德云披露,2016年,保险资管市场上的投资从业人员超过6000人,管理的业内、业外资产规模合计超过17万亿元,同比2015年增长了21.4%,其中,第三方业务占据了2.43万亿元(21世纪经济报道,《2016年保险资产管理规模超17万亿元》)。

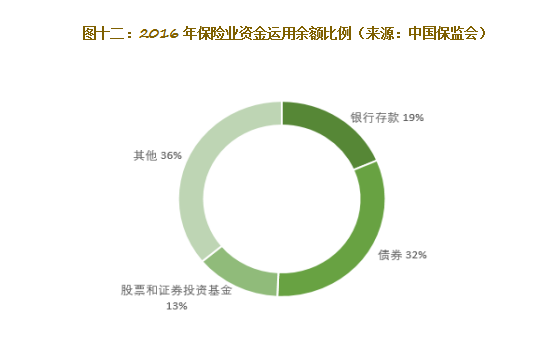

在全球资产配置能力上,保险行业的开放程度是中国金融行业里最高的。截至2016年12月末,保险业在境外投资余额达492.1亿美元,其中,对公开市场上的银行存款、债券、股票、基金等投资占比53.4%,对境外的股权和不动产投资占比44.9%(中国证券报,《险资“定投”蓝筹 保险资管计划股债双收》)。

但与美国、欧洲的保险公司相比,中国保险行业的国际化程度仍处于“幼稚园”时期,保险业境外投资余额仅占总资产的2%左右。凤凰国际智库也就此问题采访了某险企资产管理子公司的市场部负责人,据其透露:“目前保监会一共有七大资质,一般情况下保险公司会把涉及海外资产配置的这个资质放在最后考虑。因为一方面,其他六大资质的含金量已经足够了;另一方面,开展海外业务的成本非常高,包括组建国际化团队的人力成本等,而相反地,海外资产的收益率不比国内高,且资金出海汇报程序也相当繁琐,性价比并不高。因此目前保险公司国际化程度相对其他西方国家比较低。”

21