选择章节

自1949年10月20日新中国第一家全国性大型综合国有保险公司中国人民保险公司在北京成立以来,中国保险市场的开拓之旅,就一路跌宕起伏。

1952年,外资保险公司完全退出了中国市场。

1958年,全面停办国内保险业务,只保留涉外业务。

1966年,保险被视为“封资修”,国外业务也几乎全部停办。

辗转直至1979年,在国务院批转《中国人民银行分行行长会议纪要》后,保险的政治帽子才被彻底摘除,国内保险业务逐渐恢复,国外的保险公司也开始陆续进驻中国。

到了80年代早期,已有近十家外国公司在北京友谊饭店设立了“联络处”,堪称当时一景(参考文献:陈恳(2014),《迷失的盛宴:中国保险史1978-2014》,浙江大学出版社)。

自此,中国保险业,包括业务、机构、市场、风险、资产和收益等的国际化程度迅速提高,尤其自2002年加入WTO之后,无论是外资保险公司的“引进来”,还是本土保险企业的“走出去”数量都开始稳步增加,覆盖面也不断扩大。

1972年,尼克松首次访华,中美关系正式“破冰”。在这次意义重大的旅程背后,一封来自美国国际集团(AIG)的CEO格林伯格的书信,也为未来中国保险公司的改革,开辟了一条新的通道。

1975年11月,格林伯格一行应邀拜访了北京老人保(PICC);1980年,AIG联手老人保成立了新中国第一家合资保险公司——中美保险公司,双方各占50%股权;1992年12月11日,AIG的全资子公司友邦保险获得了经营牌照,在上海开设了分公司——这是新中国成立以来的第一家外国保险公司。

自此之后,外资保险公司和外资企业明显加快了在中国的投资步伐——

1993年12月17日,摩根士丹利和高盛各出资3500万美元(各持5.56%股份)入股平安,拉开了平安引进海外投资的序幕;

1996年10月,新华人寿成立,苏黎世保险公司用股份代持的方法成为了其隐形大外资股东,持股27.5%;

同年,加拿大宏利人寿保险公司进入中国市场,和一家中方非保险公司合资,成立中宏人寿——国内首家中外合资人寿保险公司;

1998年底,由德国安联保险集团和大众保险股份有限公司合资的安联大众人寿保险公司成立——这是欧洲保险公司在华的第一家企业

……

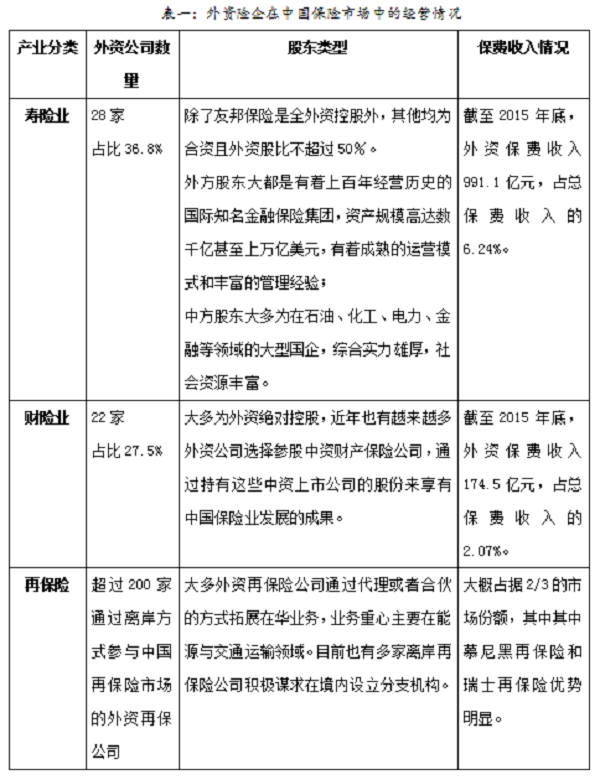

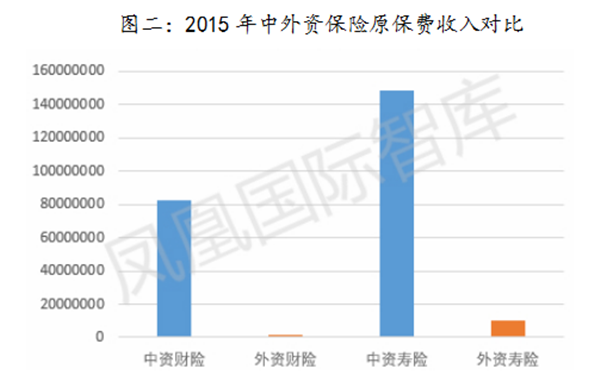

截至2015年底,我国共有保险公司156家,其中外资公司50家,比2002年底的22家公司增加了28家;我国保费收入达24282.5亿元,是2002年的7.9倍,同期,外资保险公司保费收入达1165.6亿元,是2002年46.15的25.25倍;外资保险占全国市场份额的4.8%,比2002年增加3.3个百分点;截至2016年10月底,保险公司总资产达到14.8万亿元,是2002年的23倍(参考文献:中国保监会《保险公司保费收入情况表2002-2016》)。

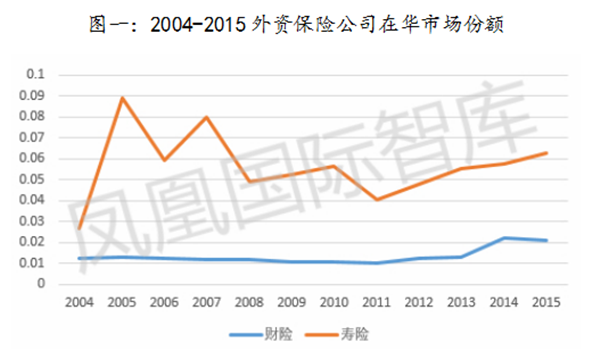

虽然外资保险看似来势汹汹,但纵观其在中国的市场占有率的历史曲线,相对于2005年的8.9%峰值,2015年已下降了整整4.1个百分点。

并且外资险企近几年的盈利情况也不尽人意。2015年,28家外资寿险中有10家亏损,约占外资寿险总数的四成,亏损总额近7亿元。2016年披露的偿付能力报告也显示,至少有13家外资寿险在前三季度面临着亏损的局面。

由于业务的亏损,部分外资险企不得不做出股权转移的决定。2016年,相继有多家外资险企已经或正在出让控股权——7月,国泰财险将在华子公司的控股权让予蚂蚁金服;8月,利宝保险也将由独资转变为合资,三胞集团有意受让利宝保险51%的控股权;11月16日,原大股东海航集团宣布退出新光海航人寿;11月30日,浙江东方发布公告显示,拟斥资6.73亿元收购浙江国贸集团持有的中韩人寿50%股权(参考文献:上海证券报,《“壮士断腕”出让股权,外资财险战略微妙转变》;沃保网,《年内3家外资保险公司股权生变,新旧股东“各怀鬼胎”》)。

相对于外资保险在中国的惨淡经营,中资保险业务开展如火如荼。截至11月,2016年的原保险保费收入总计28864.87亿元,同比增长28.88%。其中财险公司原保险保费收入8293.69亿元,同比增长9.76%;寿险公司原保险保费收入20571.09亿元,同比增长38.61%。

且在海外市场开拓方面,中资保险公司也成绩不俗。

——首先是机构层面的国际化。

80年代是新中国保险业开放大门的起点。

1980年,由美国AIG和中国人民保险集团合资出建的中美保险公司成立,AIG和人保各出资250万美元,在纽约(1982年设立)和香港(1985年设立)开始展开业务经营。人保自己也开始承接大量海外业务,每年新接和续转的业务达到1000多笔。

2000年8月,新华人寿向苏黎世、国际金融公司、日本明治安田生命保险公司以每股5.2元的价格招募24.9%股份的协议在上海签署。

11月,泰康引入瑞士丰泰人寿、苏黎世洛易银行、新加坡新政泰达投资和日本软库银行等四家外资股东。

目前,多家中资险企均在海外设立了分公司、子公司、代表处等机构,为布局海外做好了充分的准备。

——然后是业务层面的国际化。

全球化的热潮和企业国际化战略的推行,也带动了保险业务走出国门。据凤凰国际智库统计,截至2015年底,内资寿险公司涉及海外业务的境外险种总计有92种,包括健康保险、医疗保险、意外伤害险、医疗保险、人寿保险、分红保险、投资连结产品等;内资产险公司涉及海外业务的境外险种总计有314种,包括企业财产保险、家庭财产保险、保证保险、责任保险、船舶保险、计算机设备保险、知识产权保险等十余个大类。且由于出国留学、旅行人员的人数与频次逐年递增,诸如境外留学或工作意外伤害险、境外旅游意外伤害险等新型险种也应运而生。

相对初步开展的寿险、产险国际化业务,再保险国际化的发展程度更为成熟。作为国内唯一的再保险集团,中再集团早在2003年开始就开始涉足国际再保险业务。2011年,加入英国劳合社,设立中再辛迪加2088(特殊目的辛迪加);2014年,中再辛迪加2088成功转型为常规辛迪加,开始以独立的品牌和席位经营再保险业务;2015年,在境外成功发行以我国地震风险为保障对象的巨灾债券,迈出了我国保险风险对接国际资本市场的第一步;同年,中再集团在香港联交所成功上市,此后持续实施国际布局;而2016年7月25日,中再新加坡分公司的正式设立,更是为中资再保险国际化旅程添上了浓墨重彩的一笔。

除了传统业务,中资保险的海外收购也相当火热。以安邦为例,自2014年起,它连续收购了6家国际知名保险公司和其他产业。其中包括:2014年以19.5亿美元收购纽约华尔道夫酒店、全资收购比利时FIDEA保险公司和比利时百年银行德尔塔·劳埃德银行、2015年以14亿欧元全资收购荷兰VIVAT保险公司、以61.7亿元收购韩国东洋人寿63%的股权、以每股26.8美元的价格竞标美国信保人寿。安邦在海外并购上的投资总计超过400亿。

除了安邦,阳光保险、中国人寿、中国平安等多家险企均在海外有所布局。继2014年收购澳洲喜来登酒店后,2015年阳光保险又与喜达屋资本集团达成了战略联盟;2016年11月,中国人寿首个境外代表处在英国伦敦金融城正式开业,并举行揭牌仪式;日前,中国平安保险CFO在接受媒体采访时表示,目前平安海外投资配置比例约2%,但意图在未来三至五年提升至5-10%。据中国保险资产管理业协会执行副会长兼秘书长曹德云披露,仅2016年上半年,我国保险业海外并购金额达到了65亿美元,超过去年全年(参考文献:凤凰财经,《阳光海外买楼战略升级 “出海”寻求稳定回报》;沃保网,《保险公司海淘停不下来,德勤:海外投资成功率只有5%》)

2015年7月8日,上海复星高科技(集团)有限公司宣布完成了美国劳工险公司Meadowbrook的收购。此前,复星在海外已实现多次巨额收购,其布局海外的雄心有目共睹。2013年,复兴国际投资香港鼎睿再保险公司4.68亿美元,总计持有85.1%的股份;2014年,又以10.38欧亿元完成了对葡萄牙当地市场占有率近30%的保险龙头企业Caixa Seguros旗下三家保险公司80%股权的收购,并于2015年初又增持其中之一Fidelidade的股权至84.99%;另外,复星还持有美国特种险企业Ironshore全部股份。

——其次是技术层面的国际化。

保险公司最核心的技术是精算定价,中国保险精算的发展也是自80年代开始有了质变。1983年,人保上海分公司的乌通元兼任了人保总公司的海外机构精算师,成为了保险业恢复后第一位从事精算实务工作的人;1988年,万峰被派至友邦保险香港总部学习精算实务,将讲义整理成为了国内第一本精算教材——《寿险基础数理》;同年,北美精算学会赴南开大学,签署了培养精算研究生的协议书,自此,中国正式开始引进美国的精算教育。

而大部分公司在总部也已设立了精算岗位,聘请了大量北美精算师、英国精算师或中国精算师。目前,这三家精算师协会已实行了国际互认,提高了精算人才的流动性。

国内多所高校的保险学院,也设立了精算学专业,以对外经济贸易大学为首,该校与国外大学的联合培养工作也渐成规模。先后与英国肯特大学、曼彻斯特大学、美国天普大学等国际名校建立了精算专业国际培养项目,为学生的国际化发展提供了有利的外部环境。

同时,在2014年,外经贸精算专业与英国精算师协会亦成功签订课程免试认证,这也是国内第一家获得CT八门课程免试认证的学校,同时该课程也获得CERA特许风险管理师面试认证。

综上所述,从机构布局、业务拓展和人才交流角度看,我国保险业基本具备了国际化的先天条件。

但放眼全球,相对于发展较为成熟的西方保险市场,中国保险行业的国际化发展水平仍不高。

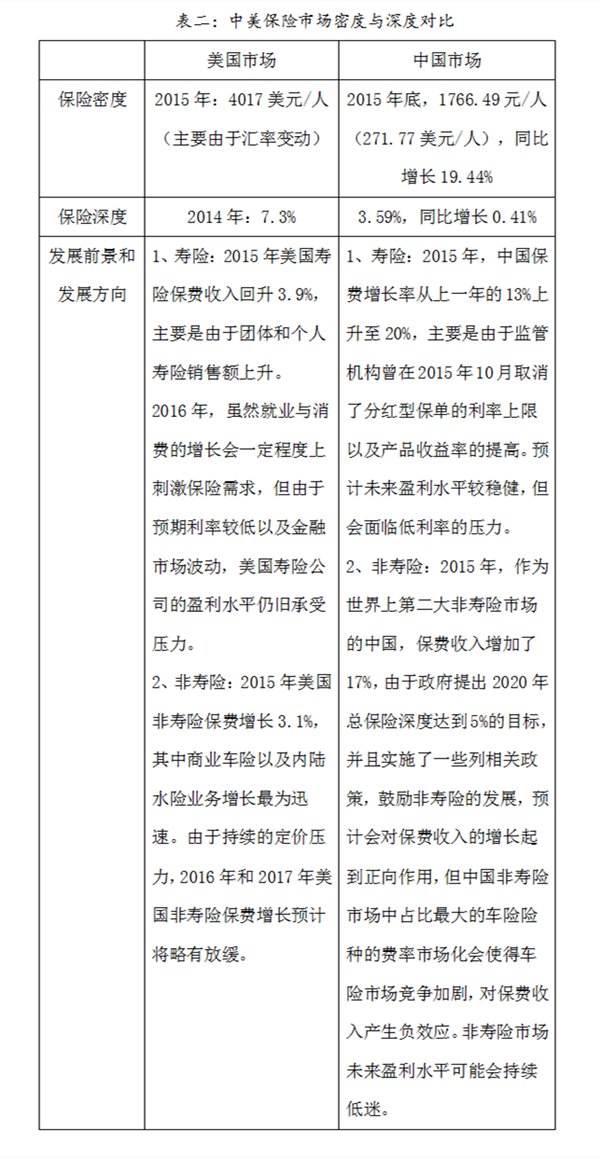

从硬件条件角度看,对比美国保险市场,中国保险行业的市场密度与深度远远落后。保险密度对比美国市场,仅为6.8%;保险深度不到二分之一。

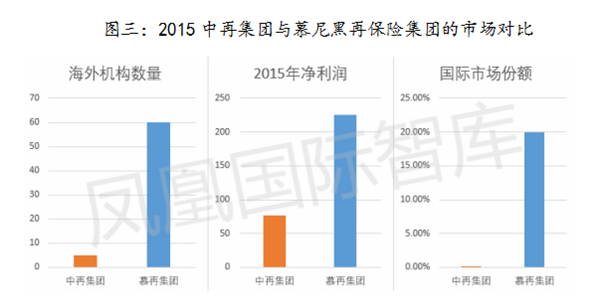

从国际化发展角度看,由于中资保险的海外机构数量少、业务范围窄、保费规模小,所能占到的国际市场份额十分微小。以中资再保险业务为例,2011年12月中再集团加入劳合社后,获得了不少境外分保业务,但仅占到了国际分保市场的0.2%左右,而慕尼黑再保险和韩国再保险的占比则分别达到了20%和11%,我国中资再保险国际化发展不及韩国的五分之一,与德国等再保险发达的国家相比更是微不足道。

另外,保险业进出口业务量和分布范围相对世界均不占优势。保险业进出口是我国服务业对外贸易的重要组成部分。近些年来,保险业对外贸易总额得到了快速增长,但是呈现逆差不断扩大的趋势。且无论进出口,我国保险服务贸易地域分布都很集中。从企业和业务量在我国分布的地区来看,主要集中在东部沿海的发达城市,如上海、深圳、杭州等,而中、西部相对较少;从中资保险企业服务出口分布来看,80%的出口额主要面向在中国香港、美国及欧盟等国家(或地区),其他地区均很少。

21