选择章节

2001年12月11日,中国加入世界贸易组织,成为WTO第143个成员国。转眼间入世已有十五年,我国保险业在这15年中有了突飞猛进的发展。而其中,外资保险公司数量增长惊人,目前我国共有保险公司156家,其中外资公司50家。

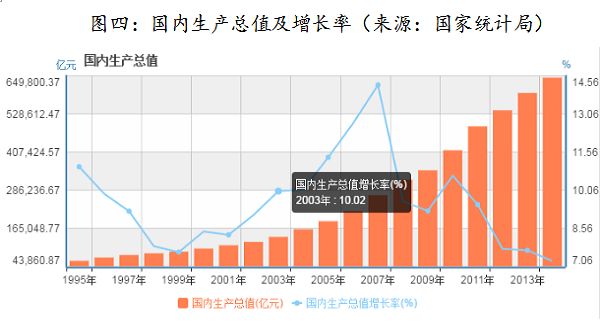

中国市场对外资的吸引力非常强。尤其是自入世以来,中国的GDP高速增长,经济体量迅速增大。据商务部数据显示,在2014年,中国就已超过美国,成为全球第一外商直接投资(FDI)目的国,总投资额达1280亿美元。

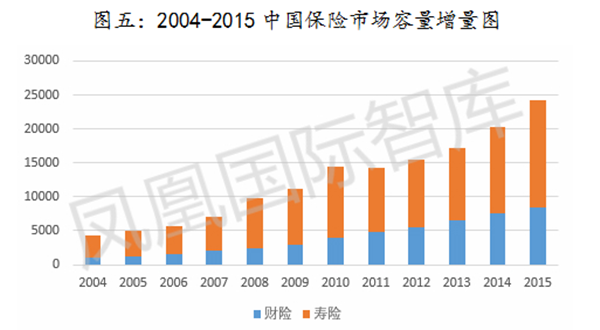

同时,随着保险业的迅速发展,中国市场的保险需求也飞速增长。十五年间我国的保费收入翻了近5倍,至2016年11月底已到达2.8万亿。根据保监会和各省区政府最新公布的统计数据,截至2015年底,全国保险密度为1766.49元/人(271.77美元/人),同比增长19.44%;保险深度为3.59%,同比增长0.41个百分点。

但同时,中国的保险市场相对欧美国家尚未成熟,其深度和密度仍远低于发达国家水平,这些条件都大大增强了中国对外资的吸引力。

另外,由于受金融危机、老龄化等本土问题的威胁,外资保险公司也急需拓展新兴国家市场,以期寻找新的增长点。

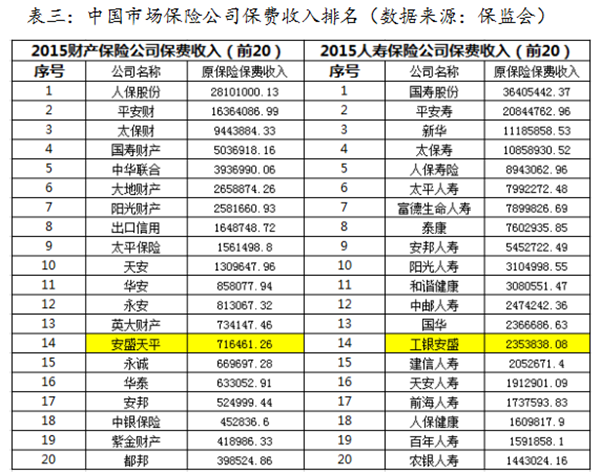

但在欣欣向荣的中国保险市场上,外资保险的表现似乎不如人们预想中的亮眼。2016年保费规模最大的工银安盛保险,其保费收入达330.5亿元(截至11月底),在寿险公司中仅排名第13。

外资保险十五年间裹足不前,有内外两部分原因——

内因包括与中资险企间的激烈竞争。由于本土保险公司牌照的增发,平安、华泰、泰康、新华等保险公司纷纷成立,内资保险公司对本土市场的理解显然比外资更为深刻,在产品的开发、电商市场的发掘上也更为敏锐,且由于外资保险公司在产品的独特性和差异性上并不占据先天优势,从而很难打入国内主流的银保销售渠道,因此外资保险在中国的渗透率并不高(参考文献:安永会计师事务所,《外资保险公司在中国的未来发展方向(2014)》)。

另外,外资险企在华铺设的机构也相对较少。据《投资者报》报道,目前外资险企设立的分支机构数量一般在10家左右,信诚人寿目前有15家分支机构,而老牌外资险企友邦保险目前也仅有7家分支机构,一般成立5年左右的中资险企都有20家以上的分支机构。中国人保仅在北京的网点,就有47个。

另一方面,外资保险的决策层相对非常缺少本土经验。由于大部分外资险企的总部在大洋彼岸,如果中国分部要做一项变革措施,中间要经历相当冗长的汇报流程,从而耽误最好的时机。而且从总部调遣高管的成本也十分高昂,外资险企往往要付出比本地高管高数倍的薪资,这也会阻碍外资公司在中国的快速发展。

而外因包括政策、法律等掣肘。虽然理论上我国保险业已基本实现了全面对外开放,然而在设立时,其条件仍必须符合2004年6月实施的《外资保险公司管理条例》中的“五、三、二”规定:即投资者应为在WTO成员境内有超过30年经营历史的外国保险公司;必须在中国设立代表处连续2年;在提出申请前一年的年末总资产不低于50亿美元。

其中寿险公司的设立形式必须为合资、且外资股比不得超过50%;非寿险公司的准入形式可以是分公司、合资公司或独资子公司3种,但是在业务范围上外资产险公司不允许经营汽车第三者责任险、公共汽车和其他商业运载工具驾驶员和运营者责任险等法定保险业务。

而在文化上,尤其是合资公司,其中外股东的经营理念常有不同,也会带来一些矛盾与摩擦。

21